- Xuất bản vào

Cuối cùng, Mỹ cũng tham gia vào trò chơi Ngân hàng Mở.

- Tác giả

- Tên

- AbnAsia.org

- @steven_n_t

Cho đến nay, Mỹ đã kiềm chế không đưa ra quy định OB, để thị trường tự giải quyết.

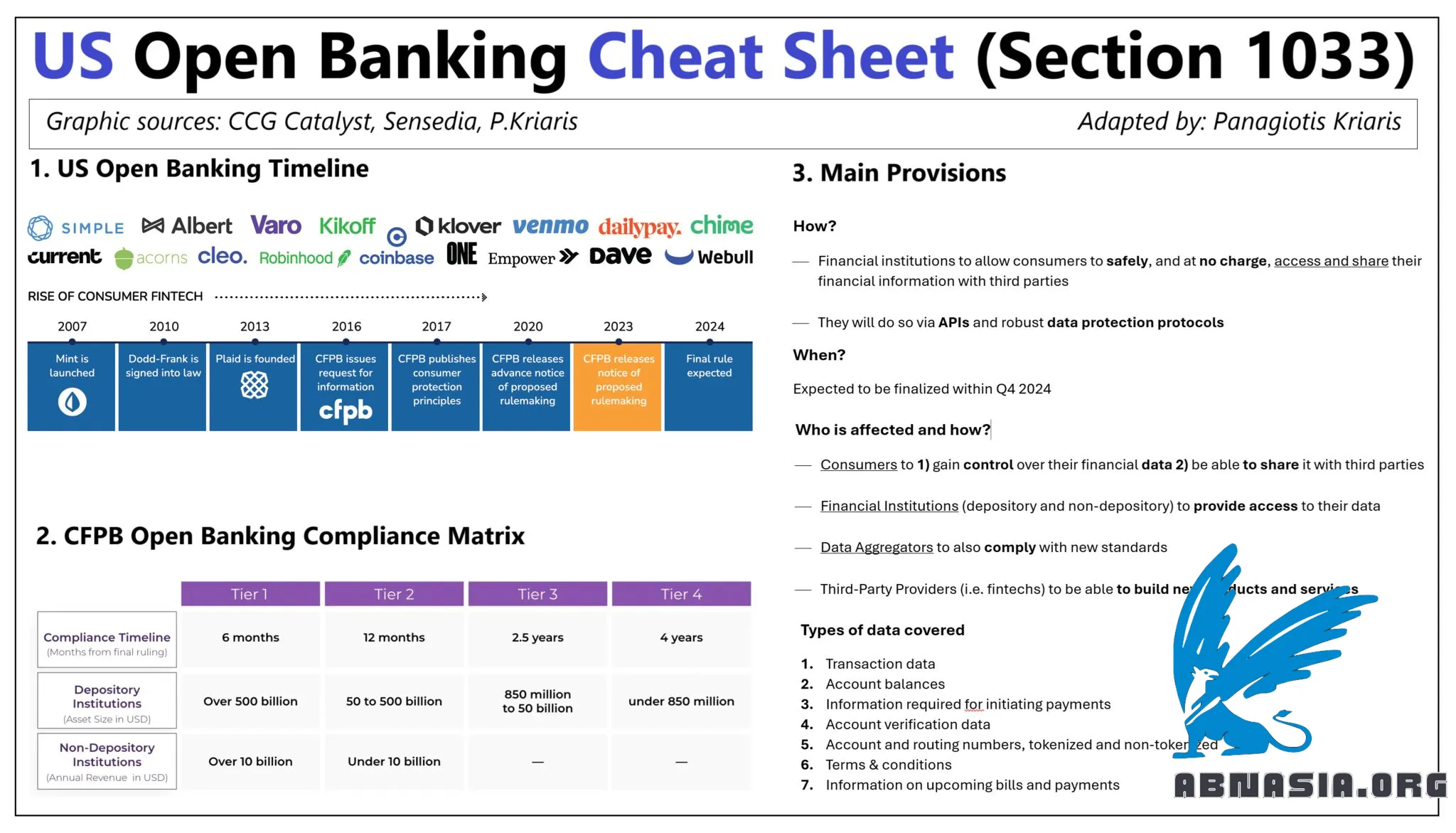

Cuối cùng, Mỹ cũng tham gia vào cuộc chơi Ngân hàng Mở. Thông qua quy định, mặc dù đã được thị trường thúc đẩy trong nhiều năm. Hãy xem lý do tại sao.

Cho đến nay, #Mỹ đã kiềm chế việc giới thiệu quy định OB, để thị trường tự giải quyết. Một người chơi tên là Plaid đã làm chính xác điều đó: bắt đầu từ năm 2013, họ đã xây dựng các API bên ngoài cho hàng ngàn ngân hàng và liên hiệp tín dụng bao phủ toàn bộ thị trường.

Tuy nhiên, chỉ có 50% truy cập dữ liệu từ bên thứ ba hiện nay được thực hiện qua API, với việc sử dụng screen-scraping rất phổ biến.

Cục Bảo vệ Tài chính Người tiêu dùng (CFPB), một cơ quan quản lý của chính phủ liên bang được thành lập vào năm 2011 như một phần của Đạo luật Dodd-Frank, sắp sửa ra mắt quy định OB.

Nếu bạn gặp phải Mục 1033 của Đạo luật Dodd-Frank, thì đó chính là quy tắc OB.

Nhưng tại sao?

Tôi đã tóm tắt 6 mục tiêu chính:

tăng tốc chuyển đổi sang ngân hàng mở #banking

loại bỏ chia sẻ dữ liệu không hiệu quả (screen-scraping)

thúc đẩy quyền dữ liệu tài chính

khuyến khích đổi mới

tăng cường cạnh tranh

nâng cao tính minh bạch của ngân hàng

Họ sẽ làm điều đó như thế nào?

Các tổ chức tài chính cho phép người tiêu dùng truy cập và chia sẻ thông tin tài chính của họ với bên thứ ba một cách an toàn và miễn phí

Họ sẽ làm điều đó thông qua API (đã trở thành keo kết nối cho FS các loại) và các giao thức bảo vệ dữ liệu mạnh mẽ #data

Khi nào?

Quy tắc này đã được chuẩn bị trong nhiều tháng và dự kiến sẽ được hoàn thiện trong quý 4 năm 2024.

Ai bị ảnh hưởng và như thế nào?

Người tiêu dùng sẽ 1) kiểm soát dữ liệu tài chính của họ 2) có thể chia sẻ nó với các ứng dụng và dịch vụ bên thứ ba

Các tổ chức tài chính (có tiền gửi và không có tiền gửi) sẽ cung cấp quyền truy cập vào dữ liệu của họ

Các nhà tổng hợp dữ liệu cũng phải tuân thủ các tiêu chuẩn mới

Các nhà cung cấp bên thứ ba như fintechs có thể xây dựng các sản phẩm và dịch vụ mới dựa trên quyền truy cập dữ liệu

Các loại dữ liệu được bao phủ

Dữ liệu giao dịch

Số dư tài khoản

Thông tin cần thiết để khởi tạo thanh toán, bao gồm ETF, tài khoản trả trước, thẻ quà tặng và chứng chỉ quà tặng

Dữ liệu xác minh tài khoản: tên, địa chỉ, email, số điện thoại

Số tài khoản và định tuyến, đã được mã hóa và chưa được mã hóa

Điều khoản & Điều kiện: phí, lãi suất, điều khoản thưởng và các tùy chọn thấu chi

Thông tin về hóa đơn và thanh toán sắp tới

Triển khai

Các bên thứ ba được người tiêu dùng ủy quyền sẽ phải tuân thủ trong vòng 60 ngày

Đối với các tổ chức tài chính, một cách tiếp cận theo từng cấp sẽ được áp dụng, tùy thuộc vào kích thước của họ (4 cấp)

Hệ quả

Một mặt, các ngân hàng sẽ phải tuân thủ nhiều nghĩa vụ: API, cổng nhà phát triển, bảo vệ dữ liệu mạnh mẽ hơn, cơ chế đồng ý và minh bạch dữ liệu, công cụ nhận dạng và ủy quyền

Mặt khác, OB có thể là một cơ hội đáng kể, cũng cho các ngân hàng để cải thiện dịch vụ của họ và định vị mình gần hơn với khách hàng (tức là tiếp nhận nhanh hơn, trải nghiệm người dùng tốt hơn, bảng điều khiển khách hàng, cải thiện quyết định cấp vốn vay).

TÁC GIẢ

Về ABN Asia: Ai Base Network (ABN), ABN Asia được thành lập từ năm 2012, là một công ty xuất phát từ học thuật, do những giảng viên, cựu du học sinh Hungary, Hà Lan, Nga, Đức, và Nhật Bản sáng lập. Chúng tôi chia sẻ đam mê chung và tầm nhìn vững chắc về công nghệ, mang đến sự đổi mới và chất lượng đỉnh cao cho khách hàng. Phương châm của chúng tôi là: Tốt hơn. Nhanh hơn. An toàn hơn. Trong nhiều trường hợp: Rẻ hơn.

Hãy liên hệ với chúng tôi khi Quý doanh nghiệp có các nhu cầu về dịch vụ công nghệ thông tin, tư vấn chuyển đổi số, tìm kiếm các giải pháp phần mềm phù hợp, hoặc nếu Quý doanh nghiệp có đấu thầu CNTT (RFP) để chúng tôi tham dự. Quý doanh nghiệp có thể liên hệ với chúng tôi qua địa chỉ email [email protected]. Chúng tôi sẵn lòng hỗ trợ với mọi nhu cầu công nghệ của Quý doanh nghiệp.

© ABN ASIA