- Xuất bản vào

Ví kỹ thuật số - Đi ngược lại sự hiểu biết thông thường

- Tác giả

- Tên

- AbnAsia.org

- @steven_n_t

Bài viết của chuyên gia Kriaris

Việc này đi ngược lại với sự hiểu biết thông thường nhưng trận chiến quan trọng nhất trong không gian #thanh toán / ví kỹ thuật số đang diễn ra ở mảng cơ sở hạ tầng.

Chúng ta thử phân tích xem sao:

Bài trước ABN đã viết về cách #digitalwallets đã trở thành phương thức thanh toán số 1 trên toàn cầu, với dự đoán sẽ có 5,2 tỷ người dùng vào năm 2026.

Câu hỏi quan trọng là:

- Với rất nhiều ví khác nhau trên toàn cầu, điều gì sẽ xảy ra khi người dùng của một ví muốn giao tiếp (gửi/nhận tiền) với ví của người khác?

Câu trả lời là không có gì. Không có khả năng tương tác nào cả.

Và đây chính xác là sự phát triển lớn:

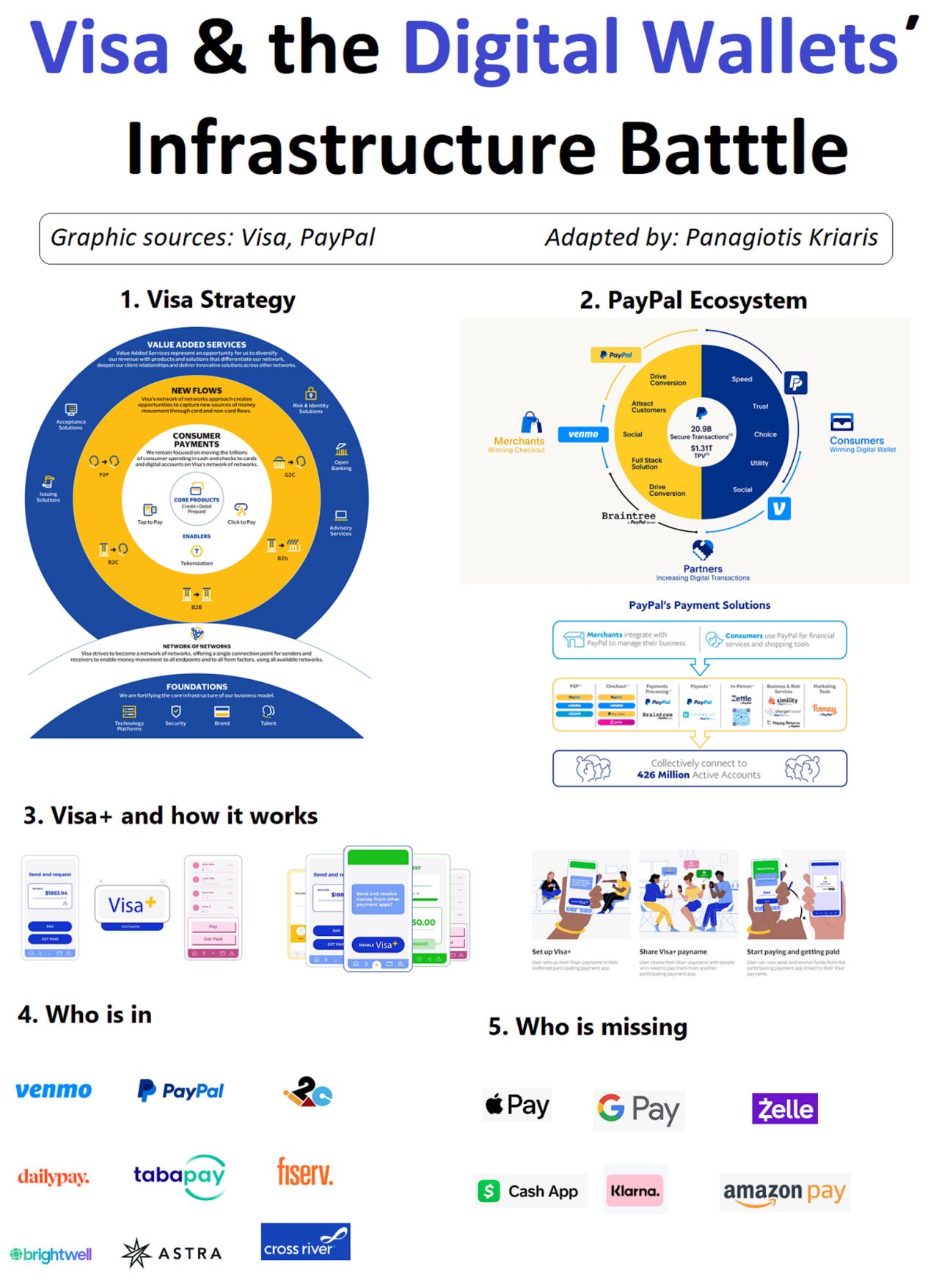

Một năm trước (tháng 4 năm 2023) Visa đã công bố một sáng kiến nhắm tới khả năng tương tác của các hạ tầng thanh toán kỹ thuật số.

Được đặt tên là Visa+, nó tham vọng cho phép gửi và nhận tiền trên các nền tảng kỹ thuật số khác nhau.

Visa+ không yêu cầu thẻ Visa; thay vào đó, người dùng sẽ thiết lập (một lần) một địa chỉ thanh toán được cá nhân hóa, địa chỉ này sẽ lần lượt kết nối với ví kỹ thuật số.

Tuần này, những mảnh ghép đầu tiên đã xuất hiện: PayPal và Venmo đã kích hoạt Visa+ ở Hoa Kỳ.

Nhưng tại sao điều này lại quan trọng?

Hãy lùi lại một bước để hiểu bức tranh lớn:

Về bản chất, Visa muốn trở thành lớp cơ sở hạ tầng kết nối trong thế giới ví kỹ thuật số và ứng dụng P2P. Cũng giống như đối với thẻ ngày nay.

Nó vượt xa hệ sinh thái #Visa.

Đó là lý do vì sao Visa không đưa ra yêu cầu về thẻ Visa. Nó sẽ chỉ thu hẹp phạm vi và tác động.

Thành công sẽ được đo lường dựa trên ba yếu tố:

Thuận tiện, đơn giản và riêng tư: không cần thông tin cá nhân, không cần địa chỉ email, không cần số điện thoại di động mà thay vào đó chỉ cần địa chỉ thanh toán được cá nhân hóa của Visa. Visa trở thành cơ sở hạ tầng.

Mức độ tương tác. Để hiểu được khoảng cách ngày nay, Venmo là một phần của PayPal từ năm 2013 nhưng hai ứng dụng này không liên lạc với nhau. Visa sẽ giúp họ kết nối lần đầu sau 11 năm.

Tiềm năng của hệ sinh thái, tức là một cách tiếp cận kép trong đó các đối tác mở rộng phạm vi tiếp cận của họ tới người tiêu dùng của các đối thủ cạnh tranh tham gia và người tiêu dùng được khuyến khích tham gia vì hiệu ứng mạng. Một người đang truyền tin cho người kia. Đó là lý do tại sao Visa đã công bố Western Union, DailyPay, i2c, Tabapay, Astra, Brightwell, Cross River Bank và Fiserv là đối tác trong tương lai với mục tiêu rõ ràng là mở rộng cả số lượng trường hợp sử dụng và người tham gia (thêm ví kỹ thuật số, ngân hàng mới và ứng dụng thanh toán). Tất nhiên, câu hỏi lớn là liệu những ông lớn có tham gia hay không (Apple Pay, Cash App).

Đối với Visa và các đối tác, đây là một cơ chế đôi bên cùng có lợi: Visa trở thành nền tảng được lựa chọn cho các khoản thanh toán B2C, trong khi các đối tác tạo sự gắn kết cho khách hàng của họ thông qua một chức năng rất cần thiết. Cuộc chơi đã bắt đầu.

TÁC GIẢ

Về ABN Asia: Ai Base Network (ABN), ABN Asia được thành lập từ năm 2012, là một công ty xuất phát từ học thuật, do những giảng viên, cựu du học sinh Hungary, Hà Lan, Nga, Đức, và Nhật Bản sáng lập. Chúng tôi chia sẻ đam mê chung và tầm nhìn vững chắc về công nghệ, mang đến sự đổi mới và chất lượng đỉnh cao cho khách hàng. Phương châm của chúng tôi là: Tốt hơn. Nhanh hơn. An toàn hơn. Trong nhiều trường hợp: Rẻ hơn.

Hãy liên hệ với chúng tôi khi Quý doanh nghiệp có các nhu cầu về dịch vụ công nghệ thông tin, tư vấn chuyển đổi số, tìm kiếm các giải pháp phần mềm phù hợp, hoặc nếu Quý doanh nghiệp có đấu thầu CNTT (RFP) để chúng tôi tham dự. Quý doanh nghiệp có thể liên hệ với chúng tôi qua địa chỉ email [email protected]. Chúng tôi sẵn lòng hỗ trợ với mọi nhu cầu công nghệ của Quý doanh nghiệp.

© ABN ASIA