- 发布于

银行如何对存款进行代币化?

- 作者

- 姓名

- AbnAsia.org

- @steven_n_t

它出乎意料地简单。以下是它的工作原理 👇

首先要理解的是,存款并不会被转移。

当你“令存款代币化”时,它仍然作为银行系统记录中的余额存在。

这意味着从会计(资产负债管理)角度来看,银行仍然可以以其为抵押,转移它,或对其进行其他操作。

代币化的存款成为其“双胞胎”。

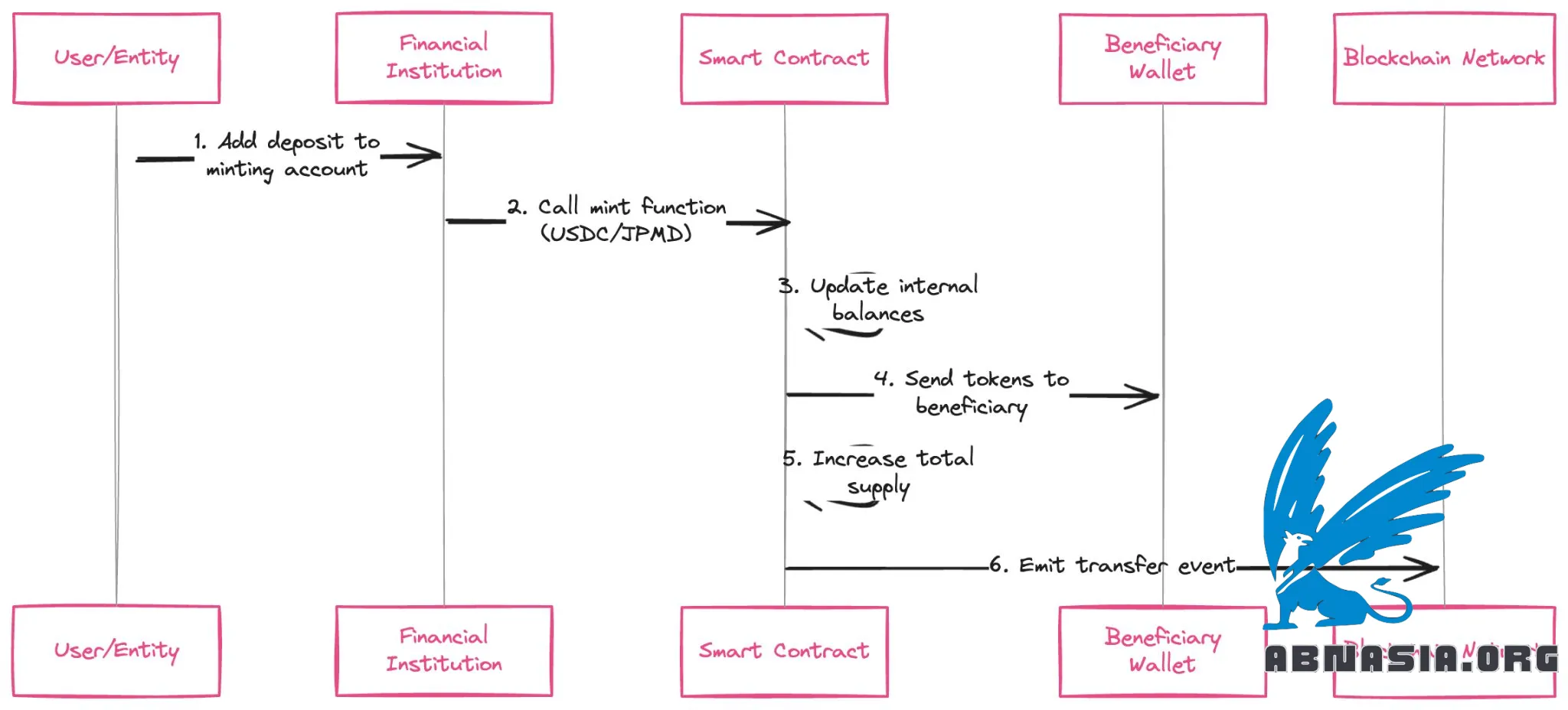

然后,代币的创建看起来与通过一种称为铸造和燃烧的过程创建和销毁稳定币的代币非常相似。

铸造

存款被添加到金融机构或稳定币发行者的铸造账户中

使用智能合约的铸造函数(例如USDC或JPMD)铸造一个代币

该代币被发送到受益人的钱包地址,并且合同更新内部余额

代币的总供应量增加相应的金额

转账事件被发送到区块链网络以表明发生了这种情况

燃烧是一个相反的过程

智能合约调用代币燃烧函数,指定要燃烧的金额

燃烧函数从发送者的钱包中减少指定的金额

代币的总供应量更新(减少),内部余额也更新

转账和燃烧事件被发送到区块链网络以表明发生了这种情况

存款从铸造账户中扣除,并记入受益人的账户

难点在于链上的KYC/隐私权衡。

加密货币行业通过以下几种方式解决了KYC问题

- 集中式交易所和钱包对其客户进行KYC

- 他们使用Note Bene等服务来确保旅行规则的合规性,如果交易金额超过1,000美元

- 他们使用Elliptic或TRM Labs等区块链特定的交易监控工具。

对于隐私,有三种众所周知的方法(不相互排斥)

建立自己的L2(如VPN),在那里他们可以看到隐私/KYC权衡,然后允许用户交换其存款代币并桥接到另一个网络。

他们的存款代币智能合约可以限制哪些钱包可以使用代币,以已知的、经过KYC的实体。

他们可以使用零知识证明或其他保护隐私的密码学来不泄露敏感的个人身份信息或数据。

银行有什么资格赢得这场竞争?

品牌力量:人们知道并信任银行作为他们工资的归宿,或是大型企业管理关键财务功能。

市场细分:高收入消费者、大型企业等,往往更喜欢银行。

分销(网络效应):银行拥有数百万客户和深厚的关系。

--

你不会在没有认真思考的情况下将2万亿美元转移到新技术上。

请注意,中文版本是由 AI 辅助翻译的,因此可能存在细微错误。

作者

Ai Base Network (ABN), ABN ASIA由具有深厚学术背景的人员创立,他们在美国、荷兰、匈牙利、日本、韩国、新加坡和越南等国家有工作经验。ABN Asia是学术界和技术相遇的地方。凭借我们领先的解决方案和优秀的软件开发服务,我们帮助企业提升水平,走向全球舞台。我们的承诺:更快。更好。更可靠。在大多数情况下:也更便宜。

无论您需要IT服务、数字咨询、现成软件解决方案,还是想向我们发送招标要求(RFPs),都请随时与我们联系。您可以通过[email protected]与我们联系。我们随时准备为您提供所有技术需求的帮助。

© ABN ASIA