- Xuất bản vào

Mô hình Ngân hàng: Hành trình từ Ngân hàng Kỹ thuật số Truyền thống đến Ngân hàng Mở và Dữ liệu

- Tác giả

- Tên

- AbnAsia.org

- @steven_n_t

Về cơ bản, ngân hàng mở liên quan đến việc ai sở hữu dữ liệu và cách sử dụng nó. Khi dữ liệu được chia sẻ tự do hơn, các mô hình hoạt động mới đã bắt đầu xuất hiện, cho phép phát triển các dịch vụ sáng tạo và những cách mới để cung cấp chúng cho khách hàng.

Mô hình Ngân hàng: Hành trình từ Ngân hàng Kỹ thuật số Truyền thống đến Ngân hàng Mở và Dữ liệu 💡

Về cơ bản, ngân hàng mở xoay quanh việc ai sở hữu dữ liệu và cách sử dụng nó. Khi dữ liệu được chia sẻ tự do hơn, các mô hình hoạt động mới đã bắt đầu xuất hiện, cho phép phát triển các dịch vụ sáng tạo và những cách mới để cung cấp chúng cho khách hàng 🙋♂️

Truyền thống, các ngân hàng đã là người bảo quản dữ liệu tài chính của khách hàng. Với ngân hàng mở, khách hàng có thể đồng ý chia sẻ dữ liệu của họ một cách an toàn giữa nhiều tổ chức tài chính với các bên thứ ba.

Ngân hàng mở không loại trừ các mô hình hoạt động trước đó - các ngân hàng vẫn có thể cung cấp ứng dụng chuyên dụng trong hệ sinh thái của riêng họ cho những khách hàng không đồng ý chia sẻ dữ liệu. Thay vào đó, ngân hàng mở mở rộng phạm vi của những gì có thể.

Bản thân ngân hàng mở có thể được coi là một bước trung gian hướng tới những gì nhiều giám đốc điều hành gọi là tài chính mở hoặc dữ liệu mở. Trong một hệ thống dữ liệu mở hoàn chỉnh, không chỉ dữ liệu tài chính mà dữ liệu từ nhiều nguồn khác nhau - bao gồm tiện ích, chính phủ và những nguồn khác - có thể được tổng hợp an toàn vào một hệ sinh thái sáng tạo. Điều này cho phép cung cấp một loạt các dịch vụ cho khách hàng và doanh nghiệp, dễ dàng truy cập thông qua nền tảng kỹ thuật số ưa thích của họ.

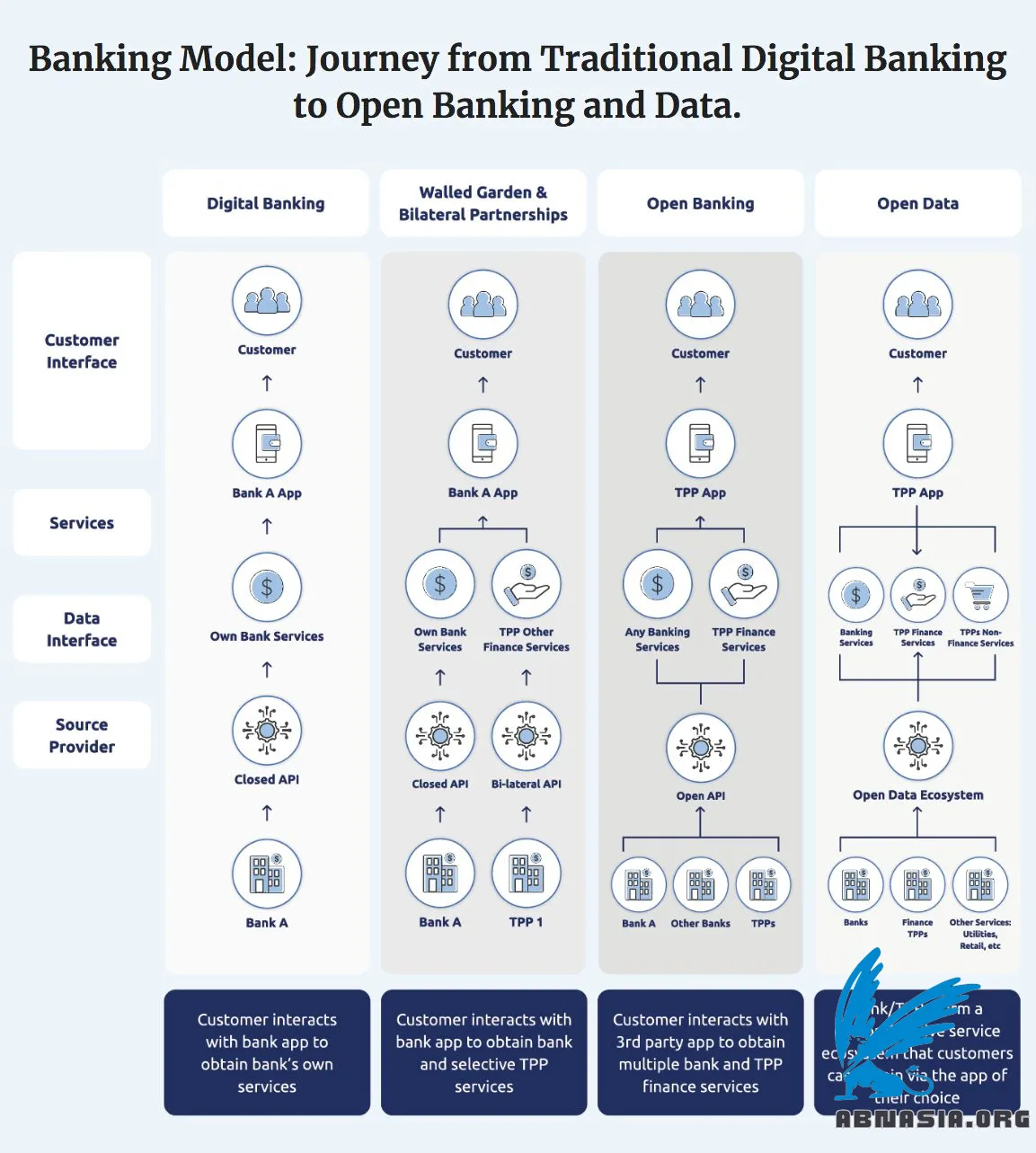

Bốn bước chính trong hành trình ngân hàng mở:

🔹 Ngân hàng Kỹ thuật số, với một ngân hàng cung cấp dịch vụ ngân hàng kỹ thuật số của riêng mình cho khách hàng của mình.

🔹 Vườn tường, với một ngân hàng cung cấp các dịch vụ nâng cao bao gồm từ các nhà cung cấp bên thứ ba (TPPs) tất cả thông qua ứng dụng khách hàng của riêng mình.

🔹 Ngân hàng Mở, khi dữ liệu được chia sẻ tự do hơn, khách hàng truy cập dịch vụ tài chính từ bất kỳ ngân hàng hoặc TPP nào thông qua ứng dụng bên thứ ba hoặc ngân hàng ưa thích của họ.

🔹 Dữ liệu Mở, theo đó khách hàng có thể truy cập không chỉ dữ liệu tài chính mà còn một loạt các dịch vụ khác do ngân hàng và TTPs cung cấp thông qua bất kỳ ứng dụng bên thứ ba hoặc ngân hàng nào.

Những phát triển này có thể có những tác động sâu sắc đến chiến lược ngân hàng, cả về cách họ tương tác với khách hàng và cách quản lý dữ liệu khách hàng. Cách tiếp cận của họ phải xem xét cách và liệu họ có duy trì quyền kiểm soát giao diện khách hàng và định vị mình theo cách mới này để cung cấp các dịch vụ nâng cao kỹ thuật số cho khách hàng hay không.

TÁC GIẢ

Về ABN Asia: Ai Base Network (ABN), ABN Asia được thành lập từ năm 2012, là một công ty xuất phát từ học thuật, do những giảng viên, cựu du học sinh Hungary, Hà Lan, Nga, Đức, và Nhật Bản sáng lập. Chúng tôi chia sẻ đam mê chung và tầm nhìn vững chắc về công nghệ, mang đến sự đổi mới và chất lượng đỉnh cao cho khách hàng. Phương châm của chúng tôi là: Tốt hơn. Nhanh hơn. An toàn hơn. Trong nhiều trường hợp: Rẻ hơn.

Hãy liên hệ với chúng tôi khi Quý doanh nghiệp có các nhu cầu về dịch vụ công nghệ thông tin, tư vấn chuyển đổi số, tìm kiếm các giải pháp phần mềm phù hợp, hoặc nếu Quý doanh nghiệp có đấu thầu CNTT (RFP) để chúng tôi tham dự. Quý doanh nghiệp có thể liên hệ với chúng tôi qua địa chỉ email [email protected]. Chúng tôi sẵn lòng hỗ trợ với mọi nhu cầu công nghệ của Quý doanh nghiệp.

© ABN ASIA